投资要点kaiyun体育官方网站全站入口

增量资金流入还有空间,春季行情未完。(1)分子端:长债收益率上行走漏基本面改善预期上升。一是历史训诲上,地产销售增速、固定钞票投资增速等均与十年期国债收益率呈较为彰着的正测度;二是节后国债收益率出现彰着上行,后续地产销售、固定钞票投资、浮滥增速等可能有所回升。(2)流动性:增量资金流入还有空间。一是宏不雅流动性短期保管宽松:当先,外洋对国内宽松制肘有限;其次,国内资金面近期偏紧,一季度仍可能降准降息。二是增量资金流入还有空间:当先,以全A成交额达到2万亿左右推算,融资可能还有1000亿左右的流入空间;其次,本轮陆股通成交额上升幅度(61.7%)与2024年(64.1%)访佛,预计本年春季行情时间陆股通流入可能在900亿左右;再次,预计新发基金单月依然保管在200-400亿左右的水平,回升幅度有限;终末,险资等长期资金流入空间仍较大。(3)风险偏好:短期可能连接偏强。一是市集神气主见仍处于中性水平:当先,股权风险溢价仍处于高位;其次,除科创50外,大批指数估值分位数均处于中性水平。二是外部事件对市集神气有一定扰动。三是短期国内计策连接撑捏风险偏好。

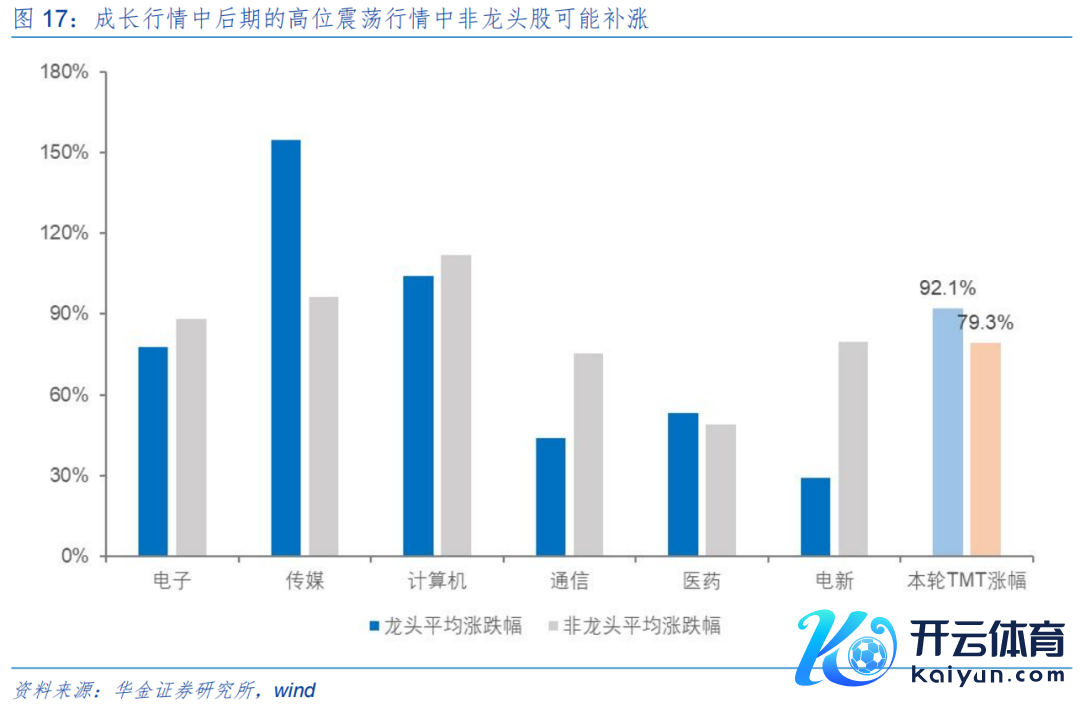

科技短期神气偏高,但并不外热,探讨后仍是逢低树立的契机。(1)科技短期神气偏高。一是TMT成交额占比已达46%,卓越2009-2010、2013-2015、2019-2021年三轮科技行情的成交额占比最高值,接近2023-2024年科技行情中成交额占比最高达50%的水平;二是TMT成交额占比从30%提高到46%的速率快于前几轮科技行情。(2)科技行情短期并不外热,探讨后仍是逢低树立契机。一是TMT成交额占比/TMT总市值占比彰着低于前几轮科技行情:当先,成长行情中,TMT的板块成交额占比/板块总市值占比最高值在2.2-3.4倍左右,医药板块成交额占比/板块总市值占比约在1.5-8.0倍左右,电新板块成交额占比/板块总市值占比最高在2.1倍左右;其次,2024年9月18日于今TMT成交额占比/TMT总市值占比最高在2.2倍,远低于前几轮行情。二是TMT行业轮动还未完成:当先,历史上成长行情(TMT、电新、医药)处于中后期时,除传媒和医药行业外,龙头股(全行业市值前5名)涨幅均低于非龙头股涨幅;其次,2024年9月18日于今,TMT非龙头股涨幅在79.3%,龙头股涨幅在92.1%,行业轮动未完成。

科技仍是干线,短期连接关心探讨后的科技、可能补涨的成长和浮滥等行业。(1)短期科技仍是干线,浮滥和部分低估值红利也可能补涨。一是短期科技仍可能相对占优:当先,复盘历史,两会前后高景气的行业捏续占优,两会后若经济基本面出现较强建立则顺周期测度行业可能占优;其次,短期东说念主工智能、机器东说念主等产业趋势握住上行捏续推动科技行业景气上行,而经济基本面可能保管弱建立,顺周期相对占优的条款不骄气。二是短期浮滥和部分低估值红利行业可能补涨:当先,历史训诲上,春季行情时间前期涨幅靠后的行业在中后期发扬可能相对偏强;其次,2025/1/13日于今煤炭、石化、银行等低估值红利和家电、食物饮料等浮滥行业涨幅靠后,可能补涨。(2)短期建议连接逢低树立:一是计策和产业趋势进取的电子(半导体、浮滥电子)、机械(机器东说念主)、传媒(AI应用)、通讯(算力)、筹谋机(自动驾驶、数据要素);二是基本面可能改善和补涨的电新、医药、商贸、社服、券商。

风险辅导:历史训诲改日不一定适用,计策超预期变化,经济建立不足预期。

正文执行

一、还有哪些增量资金?科技是否过热?

(一)春季行情为止了吗?还有哪些增量资金?

1、分子端:长债收益率上行走漏基本面改善预期上升

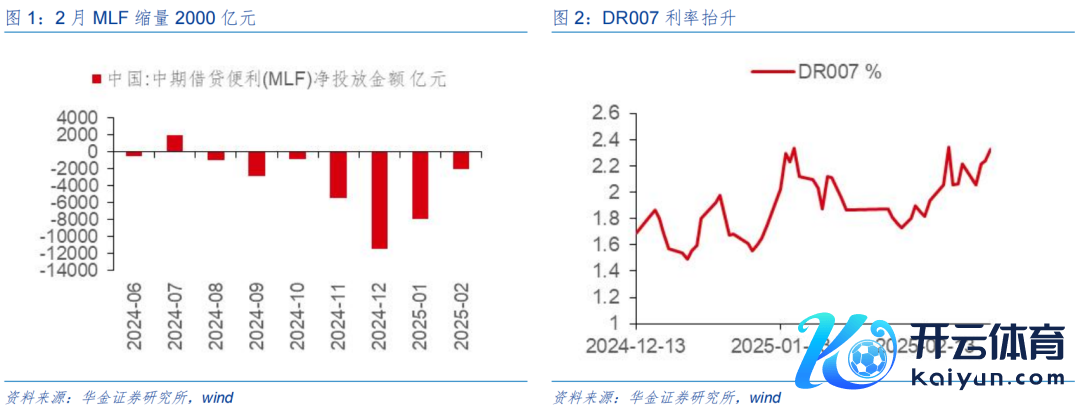

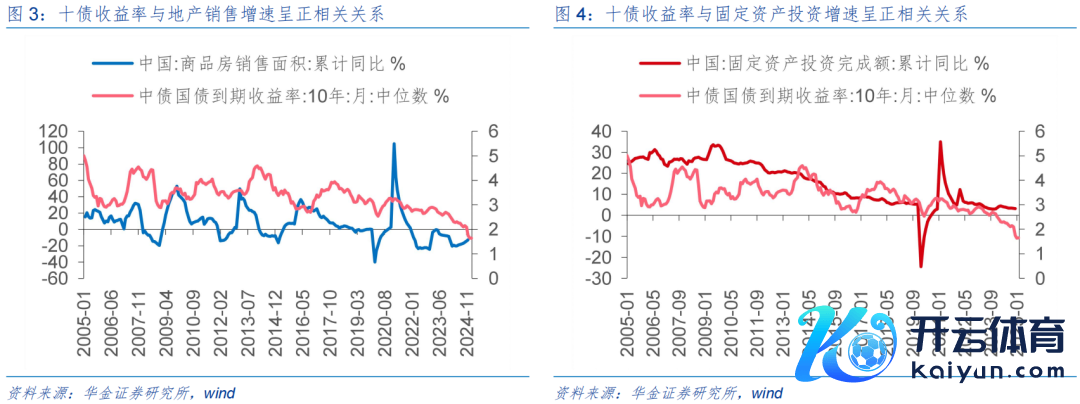

长债收益率上行走漏基本面改善预期上升。一是历史训诲来看,债市的发扬常常一定程度上反应了基本面的预期,地产销售增速、固定钞票投资增速均与十债收益率呈较为彰着的正测度干系,尤其在2020年疫情后节拍均趋于一致,即经济预期向好时债市可能走弱。二是节后国债收益率出现彰着上行,原因可能在于存单、信用债等多个品种黑白端利差倒挂,2月MLF缩量2000亿元,重复DR007上探至2.34%左右的高位,短期内资金面边缘收紧,此外更多是预期经济基本面有所改善,阐发历史训诲,后续地产销售、固定钞票投资、浮滥增速等可能有所回升,基本面回暖预期较强。

2、流动性:增量资金流入还有空间

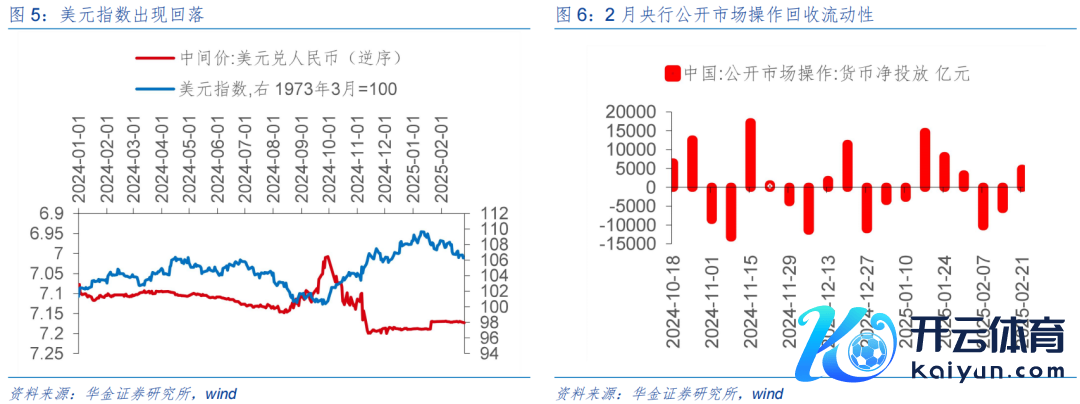

宏不雅流动性短期保管宽松。一是外洋方面:当先近期好意思国经济、作事、通胀数据均出现一定程度回升,同期加征关税使通胀预期有所上升,有所扰动短期降息的节拍,CME预测3月暂停降息的概率接近100%,但最快可能于6月再度降息;其次受好意思国债务担忧等的影响好意思元指数走势依然偏弱,外洋对国内宽松制肘有限。二是国内方面,资金面近期偏弥留,2月MLF缩量2000亿元,且央行公开市集操作回收流动性卓越11000亿元,重复在税期、政府债放量的环境下,货币计策进一步宽松的紧迫性上升,一季度降准降息的预期仍较强。

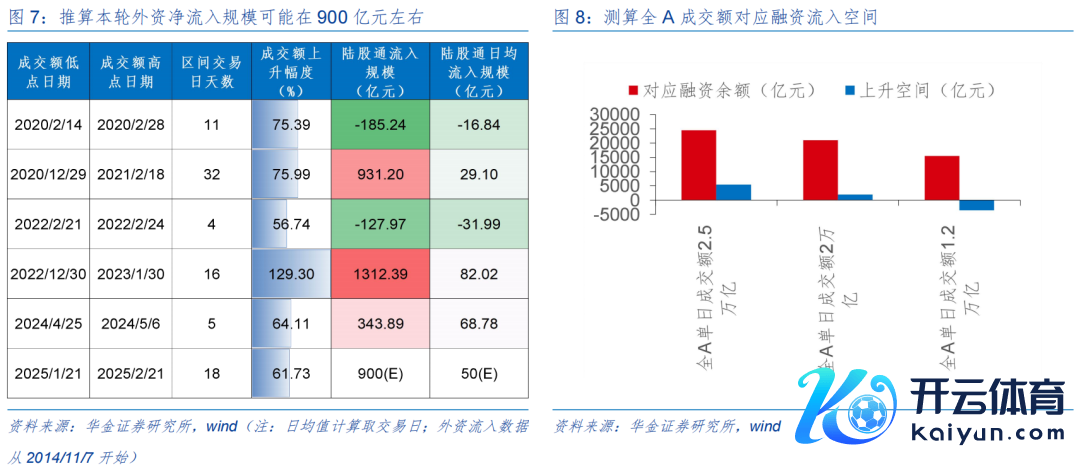

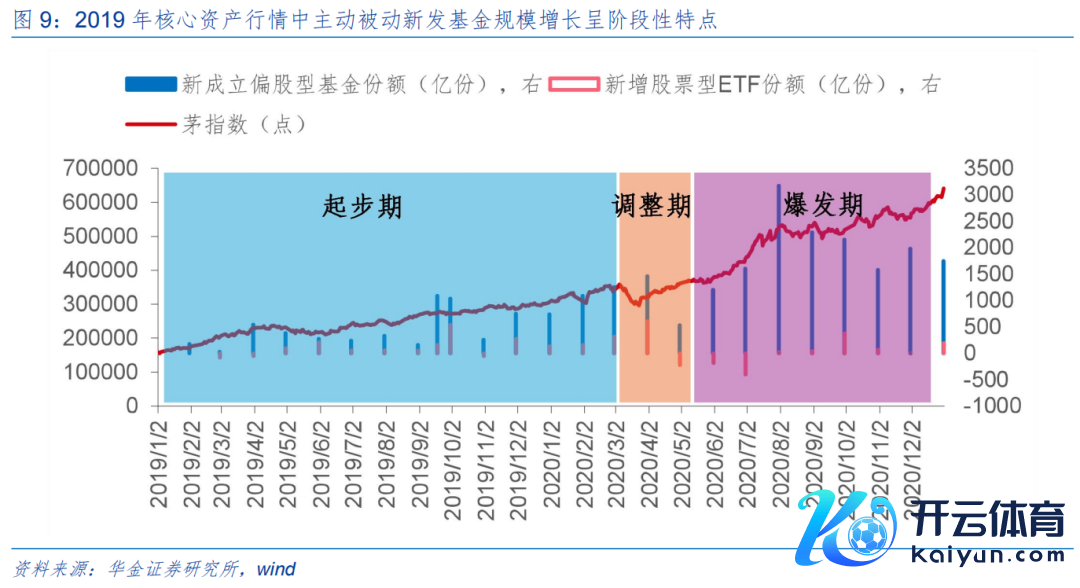

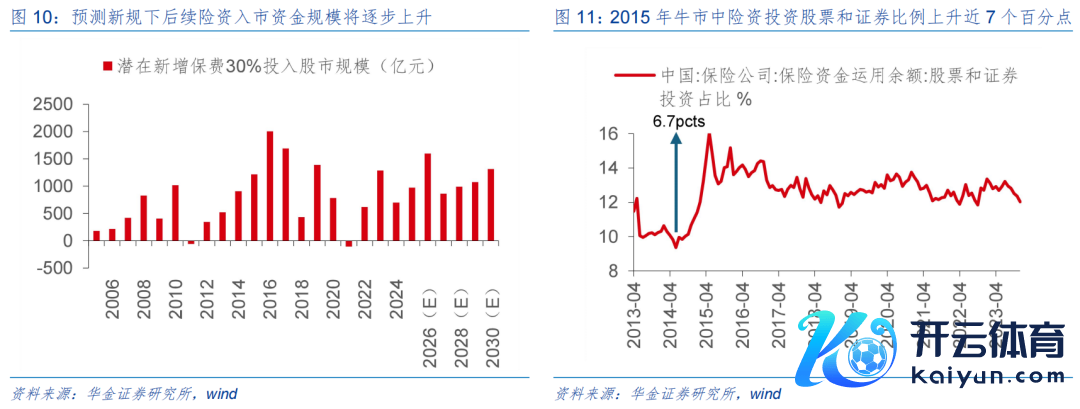

增量资金流入还有空间。(1)融资方面:通过回首分析推算,若本轮行情中全A成交额为2万亿,则对应融资可能净流入1972亿,1月13日于今如故流入971亿,则剩余1000亿元左右的流入空间。(2)外资方面:比照2020年以来的春季行情中外资单日成交额均有彰着上升趋势,幅度一般在60%-80%左右,对照时间陆股通资金也多为净流入,仅2020年受疫情、2022年受俄乌冲突爆发等利空事件影响下小幅流出,本轮陆股通成交额上升幅度(61.7%)与2024年(64.1%)访佛,故预计本年行情时间陆股通日均流入50亿元,总流入限制约在900亿元左右。(3)新发基金方面:当先,比照2019年中枢钞票行情来看,基金份额的增长可鉴别为三个阶段,起步期(行情安逸开启,新发基金份额小幅增长,约捏续1年左右)、探讨期(行东说念主情临短期探讨,新发基金份额回落,约捏续2个月左右)、爆发期(行情在基本面细则性改善下迎来爆发,新发基金份额获大幅提高,约捏续半年左右);其次,昨年12月于今单月新种植偏股型基金份额保管在100-300亿份左右,呈现稳固加多态势,预计后续新发基金单月依然保管在200-400亿左右的水平,低位可能有所回升,但回升幅度有限。(4)险资等长期资金流入空间仍较大。当先近期国新办暴戾对于贸易保障资金,力图大型国有保障公司从2025年起每年新增保费的30%用于投资A股,阐发往年数据后线性外推,可得2025年至2030年时间,年均的潜在险资潜在入市资金约在900至1100亿元左右,举座新增限制可能在5000亿元至7000亿元左右;其次比照2015年牛市,险资投资股票和证券的比例上升幅度约为6.7个百分点,假定本轮牛市上升6.7-10pcts,并以2024Q3保障资金期骗余额321512亿元筹谋,则增量资金限制约为2万亿至3.5万亿左右。

3、风险偏好:短期可能连接偏强

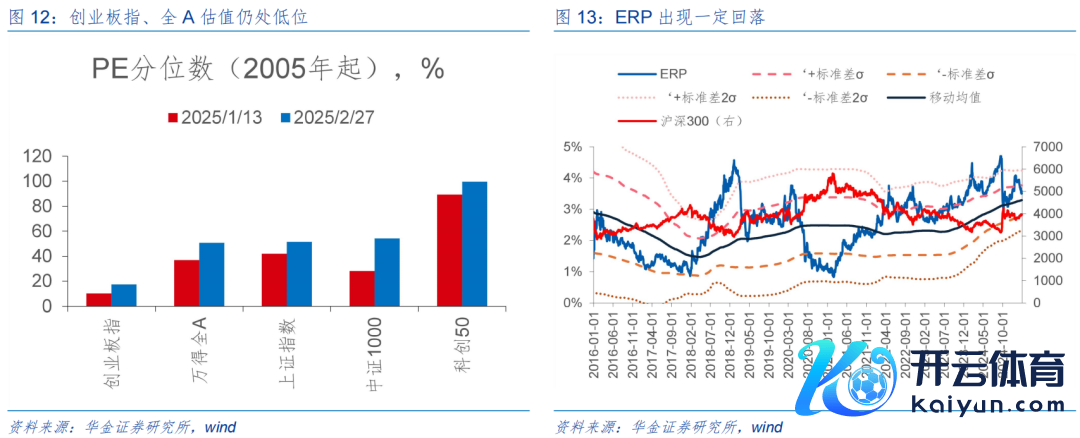

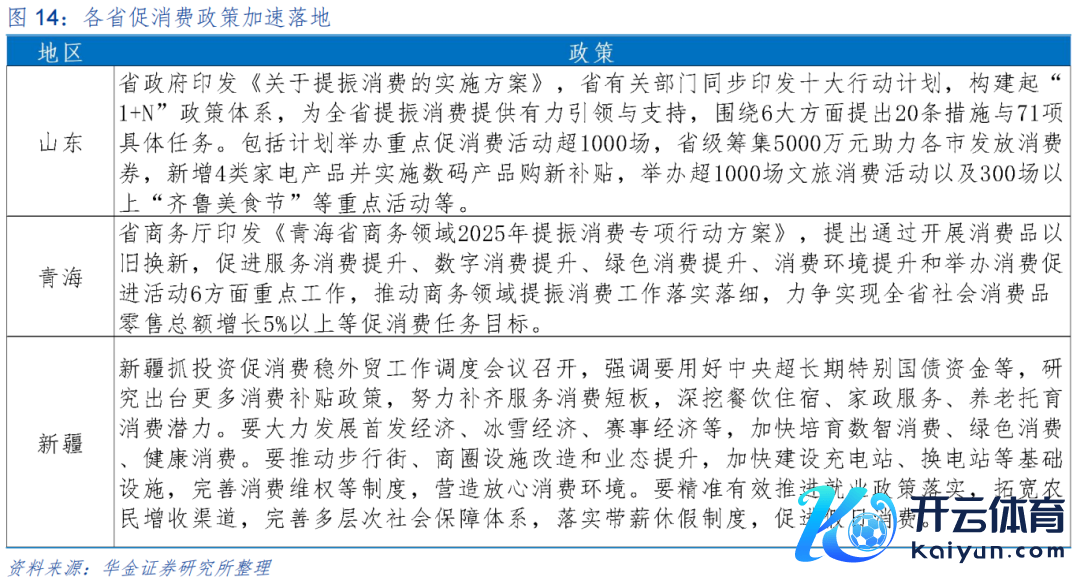

风险偏好短期可能连接偏强。(1)市集神气主见仍处于中性水平。一是股权风险溢价来看,债市近期出现一定探讨,ERP短期回调至3.5%,较前期4.0%左右的高位彰着下落,职权市集神气仍在改善,股市相对债券的性价比依然较高。二是估值来看,除科创50外大批指数估值分位数均处于中性水平:现时仅科创50PE分位数(2005年起,下同)接近100%,但创业板指估值分位数仅为17.5%,处于极低位,其余指数如全A、上证等PE分位数均在50%左右的中性位置,市集神气并未过热。(2)特朗普可能对墨西哥等进一步加征关税对市集风险偏好有一定扰动。一是近期特朗普暗示,好意思国将从4月2日起对入口自墨西哥的商品和入口自加拿大的非动力类商品征收25%的关税,并恐吓对欧盟商品征收25%关税,同期欧洲多国引导东说念主也在不同场面发声,暗示淌若好意思国加征关税,欧盟将作念出反制门径给予回复,短期地缘风险可能加重。二是成本市集来看,短期内纳指、说念指均出现大幅回调,避险神气主导下岁首于今黄金价钱捏续上升,贸易摩擦对人人风险偏好存在一定扰动,同期可能导致欧盟和好意思国经济萎缩,进一步推高通胀压力。(3)短期国内宽松计策可能进一步出台和落实对风险偏好仍有撑捏。一是各地政府促浮滥计策举措握住落地:山东省政府印发《对于提振浮滥的践诺决议》,通过斟酌举办促浮滥动作、披发浮滥券、扩大“两新”补贴范围等格式扩大需求;青海省商务厅印发《青海省商务鸿沟2025年提振浮滥专项步履决议》,重心针对提高服务浮滥、数字浮滥、绿色浮滥等场合作念出绸缪,力图竣事全省社会浮滥品零卖总数增长5%以上等促浮滥任务主见等。二是民营经济方面,多部门计策加快落地,举例尽快变嫌出台新版市集准入负面清单、捏续鼓励国度紧要科研基础法子等向民营企业平允洞开、支捏民营企业积极参与“两重”建设和“两新”使命,均有望死心推动民营企业自主更动、转型发展,对市集神气有一定撑捏作用。

(二)科技短期神气偏高,但并不外热

1、科技短期神气偏高

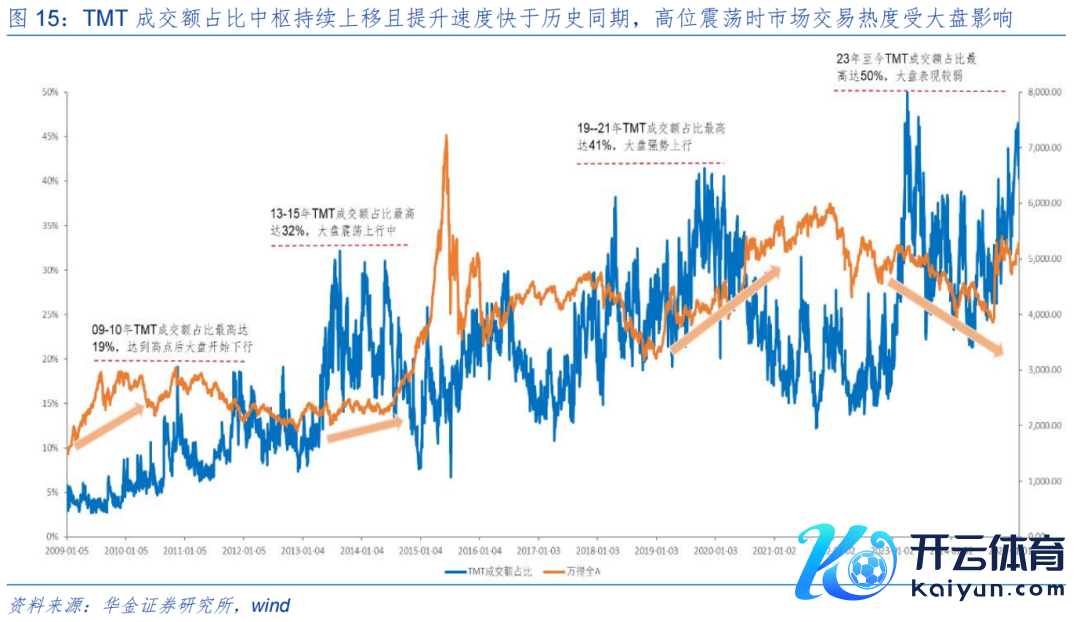

科技短期神气偏高。(1)TMT成交额占比已达46%,卓越2009-2010、2013-2015、2019-2021年三轮科技行情的成交额占比最高值,接近2023-2024年科技行情中成交额占比最高达50%的水平。(2)成交额占比提高速率快于历史同期:与过往的科技产业周期比较,本轮TMT成交额占比的提高速率更快。举例,2010-2015年从19%提高至32%,用了约4年时分;而本轮TMT成交额占比从30%提高到46%的速率快于前几轮科技行情。

2、科技行情短期并不外热,探讨后仍是逢低树立契机

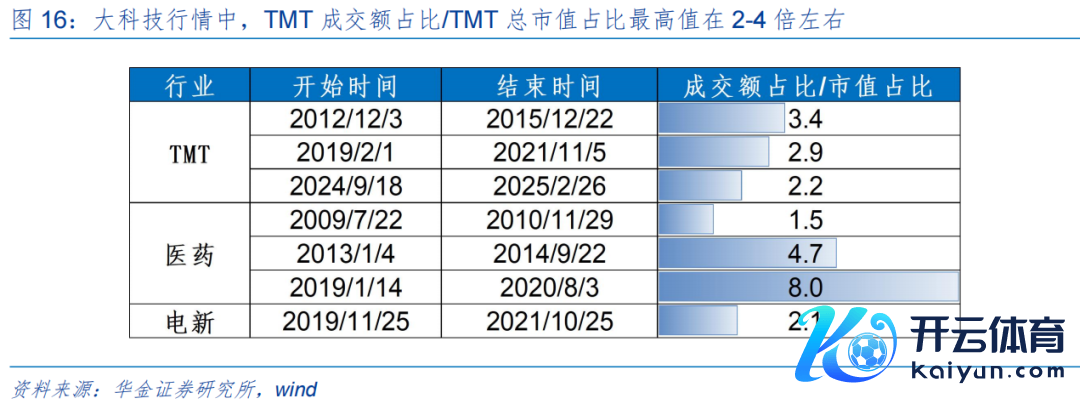

TMT成交额占比/TMT总市值占比彰着低于前几轮科技行情。(1)大科技行情中,TMT成交额占比/TMT总市值占比最高值在2.2-3.4倍左右。通过对比TMT、医药、新动力等行业成交额占比/总市值占比数据来看:成长行情中,电新、TMT的板块成交额占比/板块总市值占比最高值在2.2-3.4倍左右,医药板块成交额占比/板块总市值占比约在1.5-8.0倍左右。而本轮(从2024年9月18日运转)TMT成交额占比/TMT总市值占比最高值在2.2倍,远低于前几轮行情。(2)TMT行业轮动还未完成:当先,历史上成长行情(TMT、电新、医药)处于中后期时,除传媒和医药行业外,龙头股(全行业市值前5名)涨幅均低于非龙头股涨幅;其次,2024年9月18日于今,TMT非龙头股涨幅在79.3%,龙头股涨幅在92.1%,行业轮动未完成。

二、行业树立:科技仍是干线,关心补涨的成长和蓝筹

(一)短期科技仍是干线,浮滥和部分低估值红利也可能补涨

科技短期仍可能相对占优。复盘历史,两会前后高景气的行业捏续占优,两会后若经济基本面出现较强建立则顺周期测度行业可能占优。通过复盘2013年-2024年两会时间及两会后一个月众人业发扬,不错发现:(1)两会前后高景气的行业捏续占优,如2016年、2018年、2023年电子、传媒、筹谋机、通讯等高景气行业在两会时间和两会后一个月涨幅居前。2024年受大盘影响,周期等红利钞票发扬强势,天然科技行业举座发扬一般,但低空经济、算力等超前布局的改日产业走出寂寥行情。(2)两会后若经济基本面出现较强建立则顺周期测度行业可能占优,如2013年、2015年、2016年、2017年、2018年、2019年、2020年、2021年、2022年、2023年、2024年两会后一个月内,房地产、建材、建筑、电力及公用功绩、煤炭、钢铁、农林牧渔、石油石化、基础化工等红利顺周期行业屡次插足涨幅前五名。另外,淌若短期东说念主工智能、机器东说念主等产业趋势握住上行捏续推动科技行业景气上行,而经济基本面可能保管弱建立,顺周期相对占优的条款不骄气,仍以产业趋势进取的行业为主,比如2018年、2020年和2023年两会后一个月内,筹谋机、传媒、电子和通讯等科技行业插足涨幅前五名。

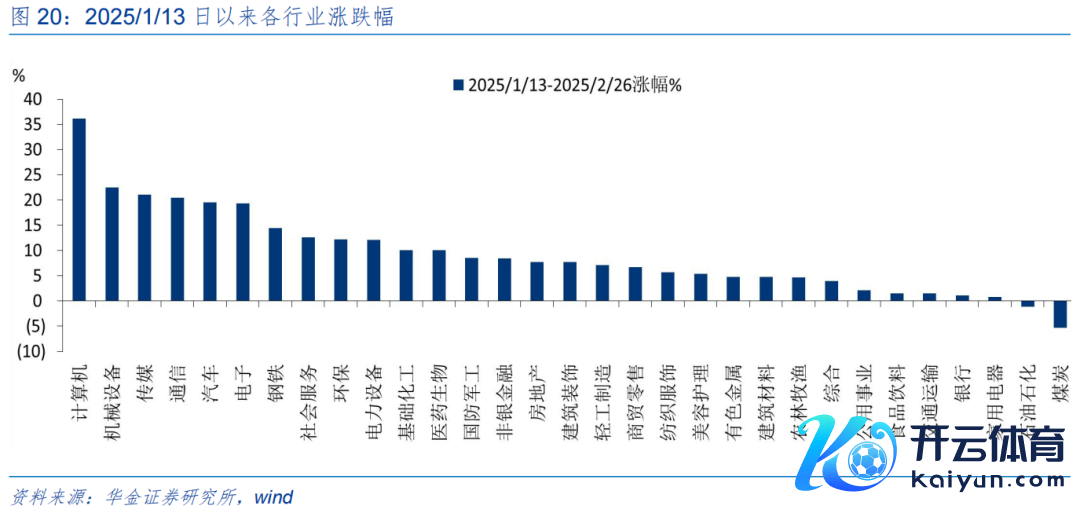

短期浮滥和部分低估值红利行业可能补涨。通过复盘4次春季行情前期、后期行业涨跌幅情况,不错发现春季行情时间前期涨幅靠后的行业在中后期发扬可能相对偏强,分析数据来看:2011年和2024年,春季行情前期涨幅靠后的行业像房地产、银行等行业在春季行情后半期插足涨幅前五。2015年春季行情前期涨幅靠后食物饮料等浮滥行业在春季行情后半期插足涨幅前五。后续预测来看,通过整理本轮春季行情以来各行业的涨跌幅情况发现,2025/1/13日于今煤炭、石化、银行等低估值红利和家电、食物饮料等浮滥行业涨幅靠后,可能补涨。

(二)短期连接关心探讨后的科技、可能补涨的成长和浮滥等行业

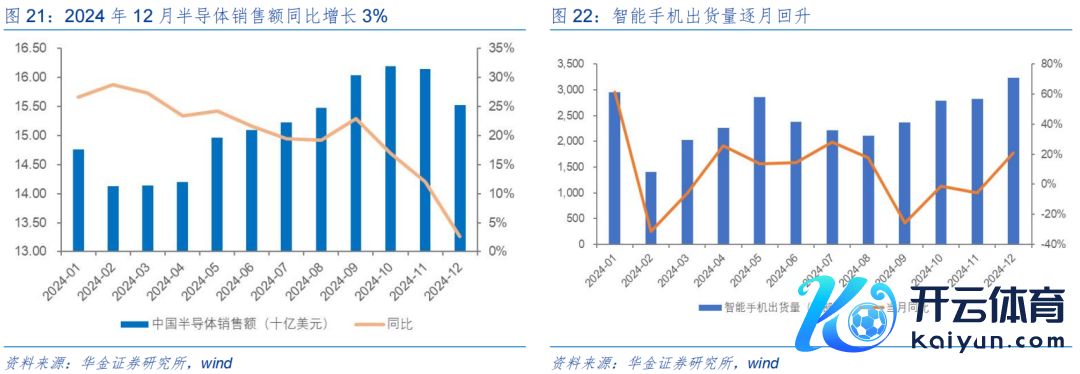

逢低树立计策和产业趋势进取的电子、机械、传媒、通讯、筹谋机。(1)电子:浮滥电子方面,2024年浮滥电子行业履历去库存后,末端需求冉冉复苏,2025年有望在AI赋能下带动浮滥电子末端更动,同期重复以旧换新计策推动,行业末端需求有望捏续增长。半导体方面,半导体产业正迎来周期拐点,高性能筹谋、5G通讯和智能汽车等新兴鸿沟的需求推动了市集回暖,2024年12月中国半导体销售额为155.3亿好意思元。(2)机器东说念主:东说念主形机器东说念主催化频出,如FigureAI发布VLA大模子Helix,仅用500小时机器东说念主数据集即竣事家庭场景泛化智商,改日跟着AI技巧进取与产业链协同,机器东说念主有望在工业、服务等鸿沟加快浸透,改日增长后劲庞杂,行业成长性较高。(3)传媒:传媒板块近期处于估值相对低位。腾讯、百度等多产业头部公司不绝接入Deepseek,捏续推动“AI+ ”应用加快落地。Apple Intelligence 预计4 月登陆国行 ios 开辟,阿里、百度等均参与集成,端侧 AI 再迎催化。(4)通讯:算力方面,国内计策支捏和自主可控需求加快国产算力产业链的发展,受到AI、云筹谋等技巧发展的推动,算力需求捏续增长,行业出息精深,企业有望从算力需求的增长中受益。(5)筹谋机:智能驾驶方面,技巧冲破带来的成本裁减和性能提高,市集对高阶智驾需求快速增长,推动测度企业及供应链快速发展。数据要素方面,2024年我国软件业务收入137276亿元,同比增长10.0%。

逢低树立基本面可能改善和补涨的电新、医药、商贸、社服、券商。(1)电新:风电方面,2024年12月中国发电新增开辟容量累计同比增长6%;储能与电力方面,工业和信息化部等八部门肃穆发布《新式储能制造业高质料发展步履决议》,计策利好下重复外洋需求驱动,储能行业有望迎来新发展。(2)医药:节后好意思股AI医疗标的股份Tempus AI强势高潮重复过国内Deepseek神气带动,催动国内AI医疗测度标的公司股价快速上行。计策端来看,国度出台一系列计策饱读动AI在医疗鸿沟的应用,“AI+医疗”应用加快落地。另外,近期《对于完善药品价钱酿成机制的倡导(征求倡导稿)》、《对于医保支付更动药高质料发展的多少门径》第二轮征求倡导稿流出,支捏更动药行业高质料发展,计策边缘改善彰着,关心更动药板块估值建立。(3)商贸和社服:从各地地方两会政府使命禀报来看,扩内需及促浮滥是2025年经济使命的中枢任务之一。跟着浮滥券、以旧换新、国补等刺激浮滥计策频出,预计将进一步提振浮滥市集。(4)券商:一是证监会发布《对于成本市集作念好金融“五篇大著作”的践诺倡导》,暴戾成本市集服求实体经济的具体举措,有望提振券贸易务;二是2025年2月28日两市成交额已达1.9万亿左右,2024年9.24行情后带动市集往复额加多,市集神气回升下券商估值可能有提高。

三、风险辅导

1.历史训诲改日不一定适用:文中测度复盘具有历史局限性,不同期期的市集条款、行业趋势和人人经济环境的变化会对投钞票生不同的影响,以前的发扬仅供参考。

2.计策超预期变化:经济计策受宏不雅环境、突发事件、国际干系的影响可能超预期概况不足预期,从而影响当下分析框架下的投资决策。

3.经济建立不足预期:受外部搅扰、贸易争端、天然灾害或其他不行预测的身分kaiyun体育官方网站全站入口,经济建立进度可能有所波动,从而影响当下分析框架下的投资决策。