筹备团队

周丽君 腾易筹备院院长兼首席分析师 腾易科技助理总裁

石本雅 腾易筹备院行业分析师

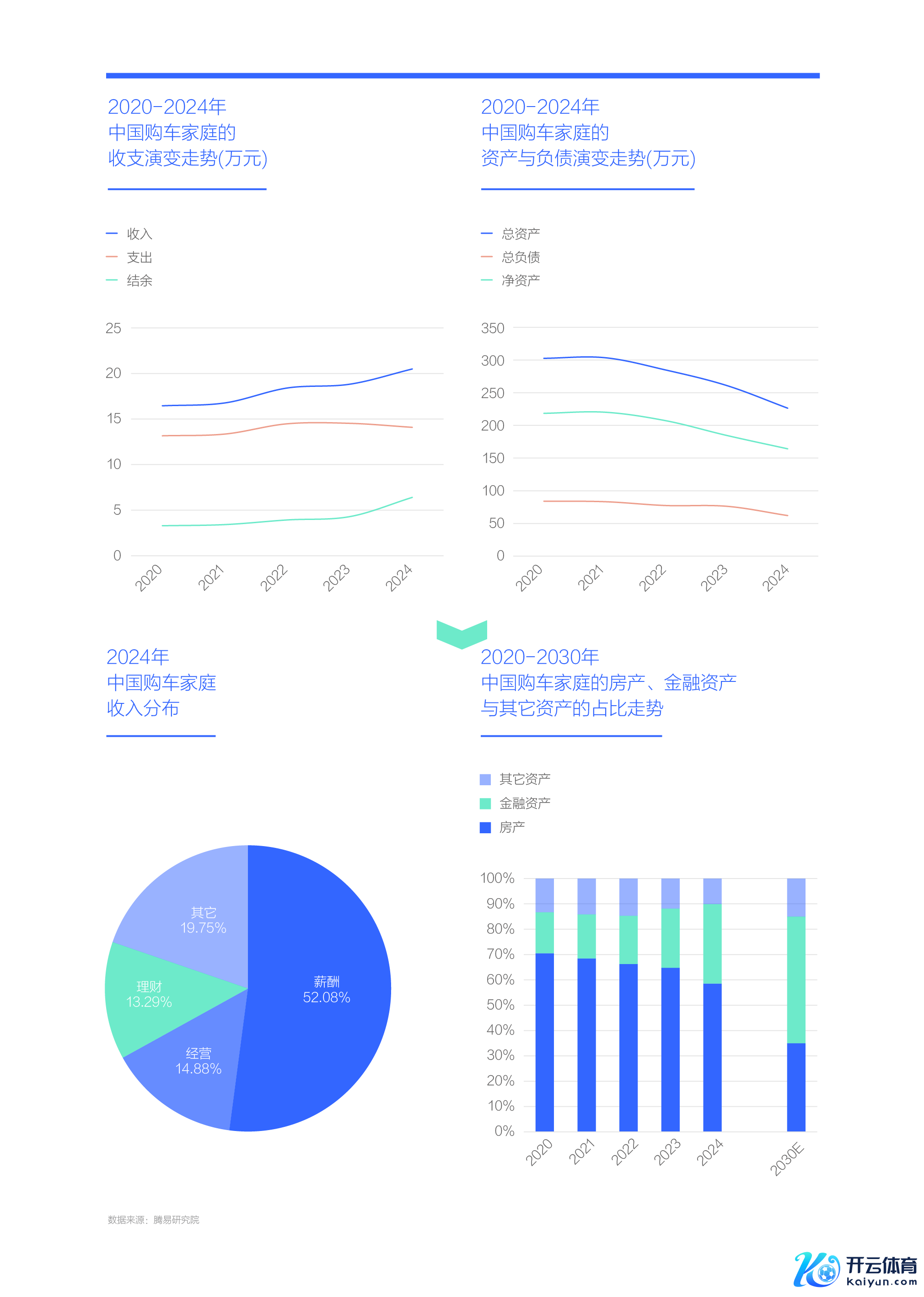

2024年中国购车家庭的收入破裂20万元,支拨跌至14.09万元,结余快速升至6.4万元,为中国车市的发展埋下新伏笔

近几年,诚然中国经济的压力有点大,但购车家庭的可运用收入握续普及,2024年一举破裂20万元,升至20.49万元。购车家庭收入增长的能源,主要来自里面结构的优化,尤其是中年化与中产化。2024年中国车市的平均购车年级破裂40岁,中产占比破裂45%,对比也曾的购车主体后生与工薪,新主体的中年与中产的收入水平逾越一大截。疫情后,中国股市的触底反弹与黄金价钱的快速飙升等,也有益于普及领有更多金融资产的中年与中产的收入;

近十多年,中国购车家庭的第一开支皆是房贷,疫情后为了刺激房地产阛阓与镌汰住户包袱,联系部门冒昧下调房贷利率,从五六个点降至三四个点,购车家庭的开支随之回落,2024年小幅降至14.09万元;

在收入握续普及与支拨小幅回落的共同加握下,2024年中国购车家庭的收支结余快速升至6.4万元,为中国车市的发展埋下新伏笔。

近十多年,房贷就像一副抑止中国购车家庭消耗的千里重桎梏,近几年房贷压力大幅镌汰,车市理当成为扩大内需的桥头堡

近十多年,联系部门一直思扩大内需,但内需一直像头千里睡的狮子,听凭您千呼万唤,它就是醒不来。主要阻截就是千里重的房贷压力,2020年房贷占了不少家庭过半支拨,其它开支变得捉衿肘见;

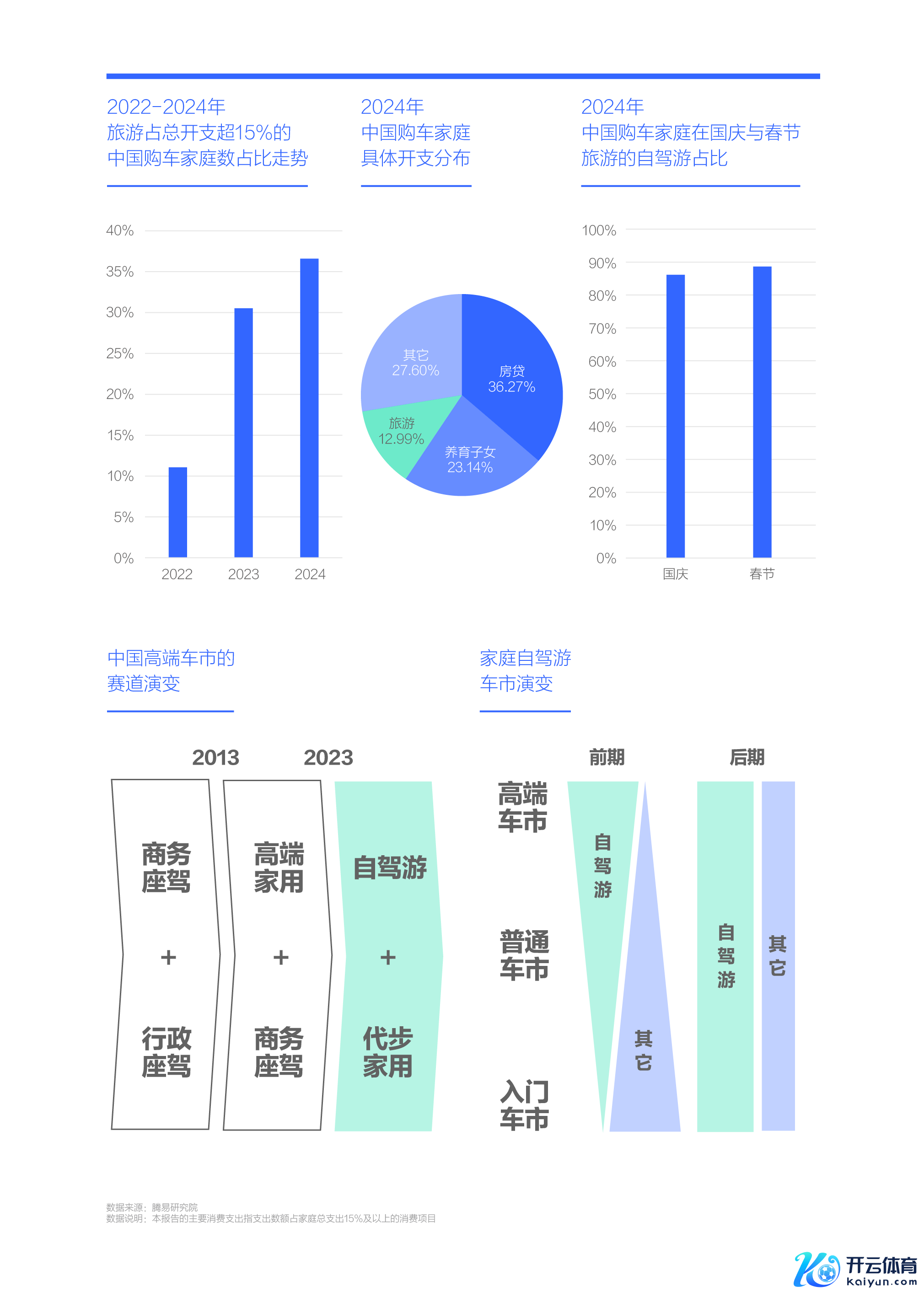

近几年,联系部门刚烈贯彻“屋子是用来住的不是用来炒的”在野理念,主动镌汰房贷利率等,取得了权贵成果,中国购车家庭的房贷偿还模式变化巨大:还需偿还房贷的占比大幅镌汰,由2019年高点的70%多降至2024年的56.46%;2022-2024年,中国购车家庭提前还清房贷的占比快速普及,并贴近20%;2021-2024年,中国车市没买房(含用不着买房)用户的占比也快速普及,并破裂10%;

上述一系列变化共同镌汰了中国购车家庭的房贷压力,2020-2024年购车家庭的房贷开支由7万多降至5万多,房贷支拨占比由50%多快速降至40%以内。2024年,诚然房贷开支一经中国购车家庭的第一开支,占比36.27%,但比曾过程半的开支占比少了一大截;

房贷支拨过火占比的镌汰,购车、旅游、文娱等其它开支才有可能普及与活跃,中国内需才有可能周转,其中车市理当成为中国扩大内需的桥头堡。当今不少家庭就等着房贷压力镌汰或澈底还清房贷后,给我方置换辆爽快如意的“梦思车”。

在房贷主导家庭开支的时期,汽车消耗相对随意,2025-2030年如养育子女成第一开支,孩子用车有望成车市消耗中枢场景

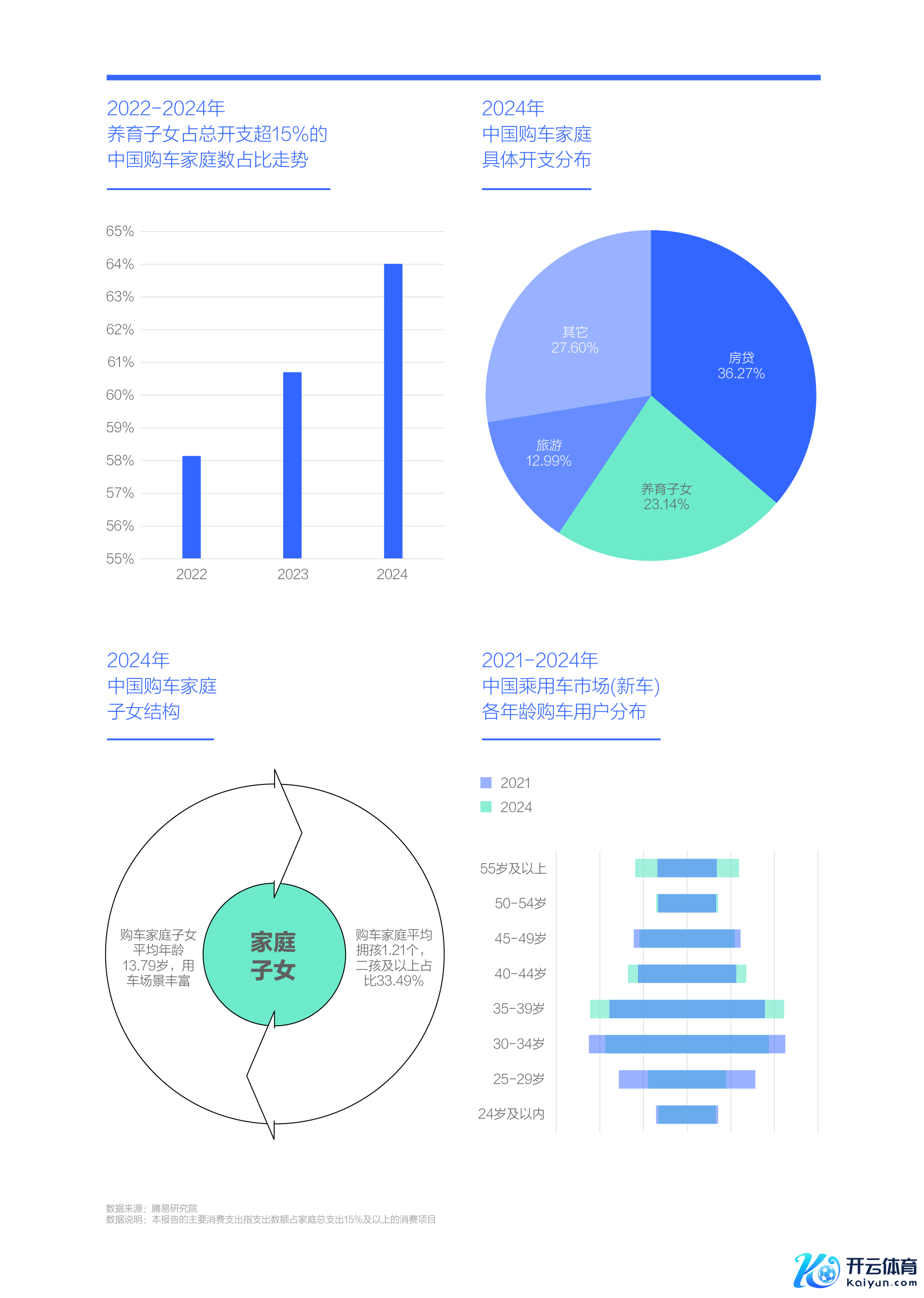

近几年,养育子女的开支权重进一步普及,2024年超64%中国购车家庭的养育子女开支占比杰出15%,养育子女占总开支的比例升至23.14%,仅次于第一掀开支房贷;诚然房贷长期位居中国购车家庭的第一开支地位,但近二十年中国购房以成婚为主,透支多数家庭金钱,容易稀释购车开支,压制车市的个性化、品性化等诉求,影响高质地发展。对比房贷,养育子女与购车的关系更紧密,波及高放学接送、周末补习接送、寒暑假自驾游等诸多需求。为了更好养育子女,家庭会更积极选购安妥的车型;

中国购车家庭的孩子用车有本身较着特征:2024年购车家庭的子女平均年级仅14岁,处于初中与高中的衔尾阶段,恰是用车岑岭期;户均拥孩数1.21个,且二孩及以上占比高达33.49%,多孩家庭容易繁殖出多元化的用车需求;

2021-2024年,中国购车家庭的最大年级段由30-34岁升至35-39岁,当今,上述两大年级段恰是生长二胎的主力。2025-2030年中国购车的中枢购车年级段有望升至40-44岁,该年级段的衰老可能处于高中与大学衔尾阶段,老二可能处于幼儿园与小学的衔尾阶段。衰老与老二进出十岁驾驭,险些玩不到一块,一个偏动,一个偏静,这对车子体验功能建议了更高条件,除了大彩电、大雪柜与大沙发,车企还有很大挖掘空间;

2025-2030年,跟着更多二孩步入厚爱念书阶段,中国购车家庭养育子女的成本大体会握续普及,有望成为中国购车家庭的第一开支。昔日十多年,房贷占据家庭第一支拨的时期,生长了一个随意式的汽车消耗时期,改日五至十年,当养育子女成为中国购车家庭的第一开支后,有望生长出突显品性化与轮廓化的新汽车消耗时期。

疫情后家庭旅游支拨强势普及,繁衍出的自驾游正强势重塑高端车市,2025-2030年握续活跃的自驾游有望从头丈量中国车市

疫情后,中国购车家庭的旅游消耗快速活跃,2024年杰出35%的购车家庭的旅游支拨杰出15%,当年旅游支拨占家庭总支拨的比例贴近13%;

旅游极易繁殖出自驾游,2024年在国庆与春节两大长假,近九成的旅游家庭有自驾游阅历。自驾游与车市消耗密切联系,高端车市购车用户的消耗能力更强,更易兴起自驾游消耗,2023-2024年快速崛起的自驾游消耗,正强势重塑高端车市的竞争模式,更适住持庭自驾游的789居品,正全面替代34C、56E等传统高端车型的主导地位;

受益于有中国特质的家庭自驾游的理思、问界等原土高端品牌,正强势崛起于中国高端车市。受制于过期的原土研发,和机械式鼓动电气化与智能化政策,奥迪、飞奔与良马等全球高端品牌,正错失本轮有中国特质的家庭自驾游的新机遇;

跟着中国购车家庭的平均年级破裂40岁,三代同堂的大师庭用车需求会加快开释,继高端车市最初开释出康健的自驾游购车诉求后,2025-2030年平凡车市也将握续开释出更多家庭自驾游诉求。届时自驾游有望成为中国车市的第一购车诉求,将从头丈量中国车市的广度与深度,时辰如国外车企仍旧莫得构建起康健的原土研发体系,国外车企在华只会愈加举步维艰,合伙时期也将成为昔日式。

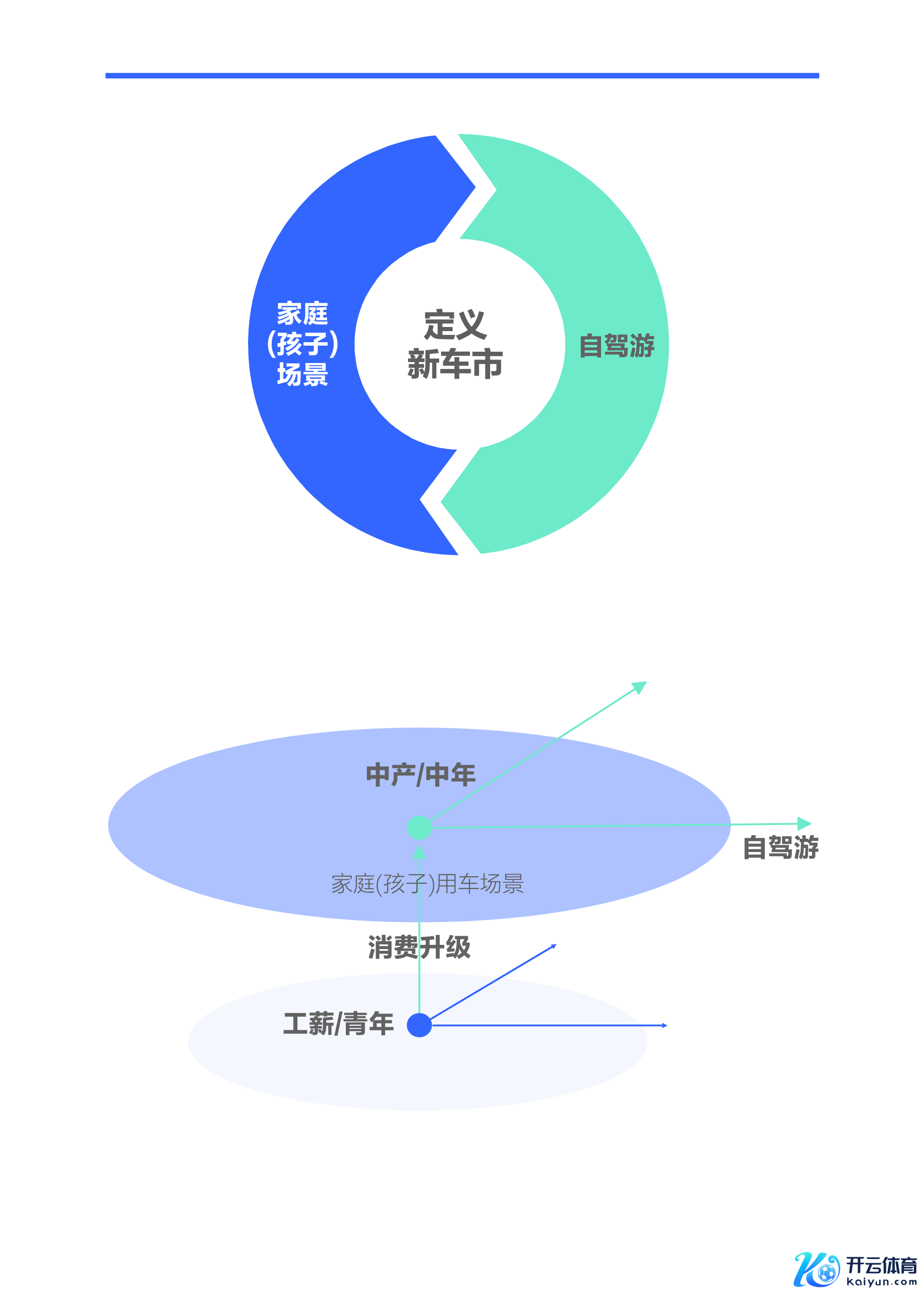

养育与旅游两大支拨握续扩大且相反相成,繁衍出的家庭(孩子)场景与自驾游诉求有望联袂界说新车市,前者决定性质,后者丈量广度

家庭主要支拨在那里,车市主要消耗就在那里。昔日二十年,中国购车家庭的主要开支在孩子成婚,围绕孩子成婚繁衍出的婚车阛阓成为中国车市消耗的主体,树立了朗逸、轩逸、哈弗H6、悦动、英朗等一大堆安妥后生家庭成婚的优秀居品,时辰合伙车企成为最大受益者。近五六年,后生成婚不断减少,疫情来势汹汹,导致也曾安妥后生家庭与成婚诉求的绝大多数热销居品不热销,中国婚车市占率快速萎缩,由2016年30%多降至2024年不及12%;

后生成婚的减少,冲击了婚车阛阓也冲击了婚房阛阓,房贷开支快速减少,养育子女、旅游等新开支不断普及。2025-2030年,跟着更多二孩也初始上学,养育子女开支有望成为中国购车家庭的第一开支,旅游也有望成为进击开支,两者繁衍出的家庭(孩子)场景与自驾游诉求,有望联袂界说中国新车市,助推中国车市转型升级。其中家庭(孩子)用车场景将决定新车市的消耗性质,由三口小家庭拓展至三代大师庭,自驾游将从头丈量新车市的消耗广度,由绵薄高放工拓展至晓行夜住;

那些更好兼顾家庭(孩子)场景与自驾游诉求的车企,正获取越来越好的发展机遇,聚焦原土研发与有策画遵循更高的原土车企正成为最大受益者,多数国外车企被机械式的电气化与智能化政策带偏了。

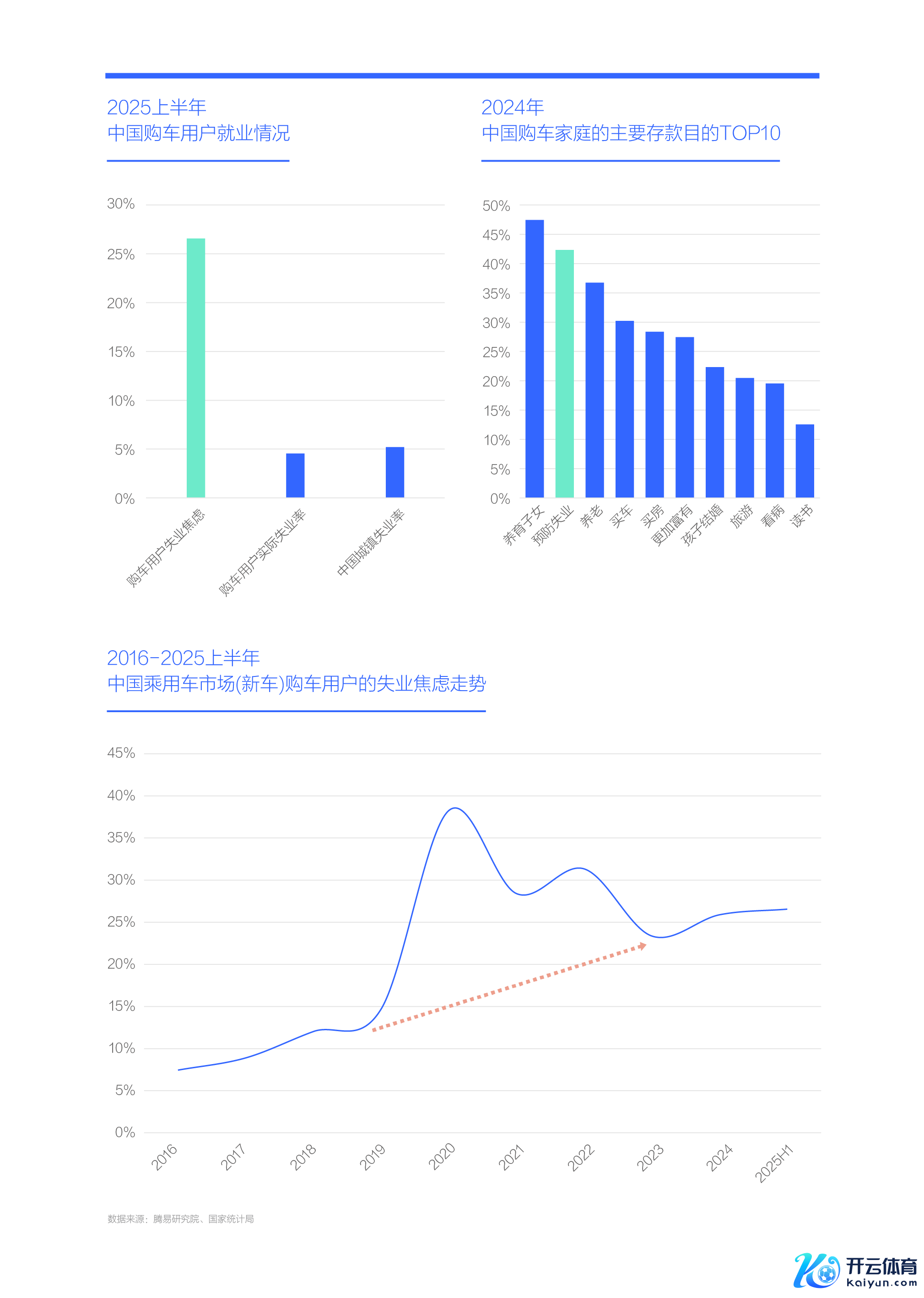

2025-2030年,影响家庭收支改善与车市转型升级的最大省略情成分是安闲隐患,2025上半年购车用户的安闲焦急高达26.56%

行业分析十分容易沦为妄言无补,哪怕最给力的分析师和最给力的分析机构皆无法幸免。因为很多成分很难思到,即便思到也很难瞻望。基于当下中国车市,复盘五年前的车企政策,90%以上险些皆在吹给力,因为这五年出现了很多之前没思到的新变化,如后生车市的短暂崩盘、老年车市的短暂崛起等。被电气化与智能化严重洗脑的绝大多数车企,在制定顶层政策时,险些不会筹议后生减少、老年增多等非技巧性成分;

腾易筹备院预判2025-2030年中国车市将被家庭(孩子)用车场景与自驾游联袂从头界说,也可能沦为妄言无补,诸如十分关节的安闲成分,咱们也莫得能力预判;

2025上半年,中国购车家庭的本体安闲率仅为4.55%,致使优于国度统计局公布的城镇住户的安闲率,但购车用户的安闲焦急高达26.56%,两大十分矛盾的数据放在全部,让咱们稀里糊涂。另外,中国购车家庭之是以积极入款,除了养育子女,退守安闲冠冕堂皇位居第二,占比超40%;

近十年,中国购车家庭的安闲焦急,呈现握续普及的走势,疫情时辰(2020-2022年)陡增,疫情后有大幅回落,但很快又呈现小幅普及走势。改日五至十年如握续普及,咱们十分缅忖思变引起质变,最终出现大范围安闲局面,届时多数家庭的收入会大幅减少,消耗大头的车市当然会首当其冲。

诚然中国购车家庭的结余加快普及,但净资产加快下滑,2024年降至164万元,快速挤掉部分房产泡沫

收入增多与支拨减少共同促成了中国购车家庭的结余短暂普及,该趋势表面上有益于普及家庭资产,但近几年中国购车家庭的总资产呈现快速下滑的走势,由2020年300多万元降至2024年226万元;

购车家庭总资产的快速萎缩,主要原因是中国正加快挤掉房地产泡沫,回首“屋子是用来住的不是用来炒的”消耗原点。2020-2024年中国商品房销售面积由16亿平常米跌破10亿平常米。即即是刚需中的刚需,购车家庭的婚房阛阓也快速回落,2020年每套均价贴近130万元,之后快速下滑,2024年跌至90万元。跟着购车节点由成婚提前至干预就业,无购房用户加快涌入中国车市,2024年占比破裂10%,无形之中稀释了部分购车家庭的总资产。另外,疫情后房贷利率镌汰,部分中国购车家庭提前还清房贷,家庭总欠债快速镌汰,由2020年84万元降至2024年62万元;

由于资产下滑幅度大于欠债,2020-2024年中国购车家庭的净资产也下滑,由2020年218万元降至2024年164万元,购车家庭的资产泡沫被大幅挤掉。

中国购车家庭的资产要点,正由房产转向金融资产,2030年购车家庭的金融资产占比有望破裂50%,助推车市高质地发展

家庭收支的结余变化,与家庭的净资产变化,大体会成正比,但近几年,中国购车家庭的结余与净资产走势以火去蛾,前者快速普及,后者短暂下滑。两者的较着反差,阐述着中国购车家庭的资产结构正在优化;

2020年中国购车家庭超七成资产属于房产,对多数家庭而言,房产仅仅称心居住需求,不是用来投资的,高额资产容易成为“死钱”。2024年房产占比降至58.56%,时辰由活期、按时、股票、基金、黄金、保障等构成的金融资产占比握续普及,2020年不及17%,2024年快速破裂30%,升至31.30%。金融资产具备高倡导性,便于投资或钱生钱,金融资产占比的普及,有益于优化购车家庭的资产结构,获取更多收入;

2024年中国购车家庭的过半收入为薪酬,来自金融资产的理会收入仅占13.29%,远低于西洋水平,改日有巨大普及空间。2025-2030年,中国购车家庭的收入如握续普及,且积极投资金融居品,以及金融阛阓握续反弹,购车家庭的资产结构有望握续优化,2030年金融资产占比有望破裂50%;

对比房产,金融资产的增多,更能开释出购车家庭的消耗情谊,更能助推中国车市高质地发展,更能催生出高含金量的增换购。

2025-2030年,跟着中国购车家庭金融资产占比的握续普及,小城车市有望成为主要受益者之一,并助推中国社会共同膏腴

在改良敞开昔日的四五十年里,最大受益者就是大城经济,汇集了遍及成本、优质东谈主力与先进技巧等坐褥要素。大城经济何时反哺小城经济的关节主见之一,就是家庭金融资产占比。家庭金融资产占比的普及,有益于活跃股市与激活阛阓活力,并开释落发庭用户追求品性糊口的更多生机,原来投资少但坐拥更多当然资源、生态环境的小城,更容易成为成本流向的新凹地,与大城用户向往的伊甸园;

近几年,中国政府揆时度势,明确建议共同膏腴政策,从城市级别看,就是鼎力发展小城经济。感觉历害的联系企业积极反应,阿里、京东、腾讯、好意思团、顺丰等纷繁制定下千里政策,加快优质成本、优秀东谈主力与互联网先进技巧的下千里。有了新内容、新流量、新服务后,带货、康养、旅游等新业态初始在小城盛行;

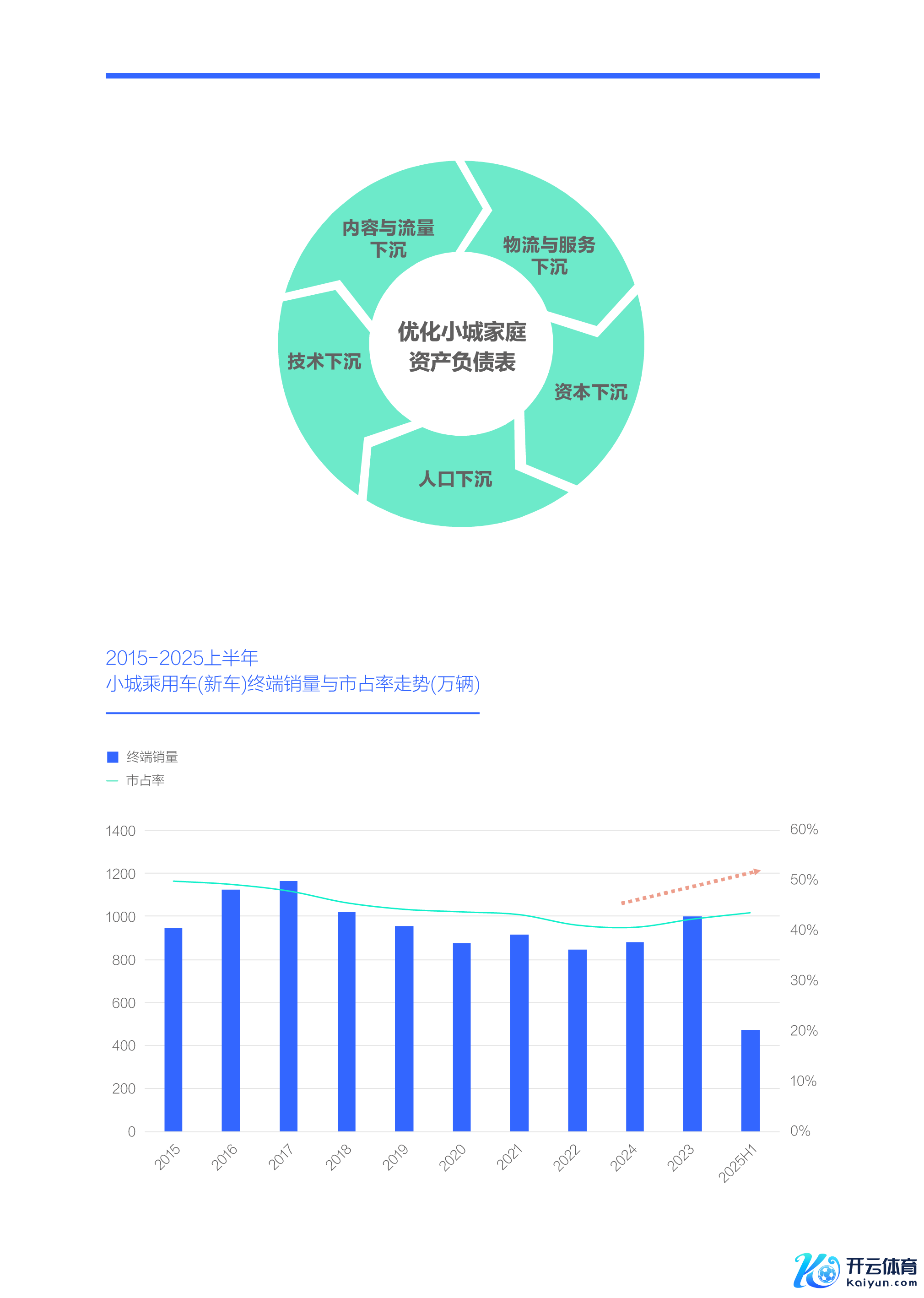

在小城经济快速优化之际,小城车市成为主要受益者之一,2024年起小城车市的销量占比快速反弹,2025上半年升至43.61%;

近几年弘大车企的中枢政策是高端化,但本轮高端化的中枢诉求一经挺进与安靖大城车市,推出了一大堆售价高达三四十万元的中大型及以上的SUV、MPV与轿车,同期原来聚焦小城车市的燃油车的技巧升级严重滞后,致使停滞。其实雷同出现消耗升级的小城车市也需要高端化居品,仅仅对性价比条件更高点,零跑等少数车企也已受益,更多车企仍需积极优化安妥小城车市的高端化政策。

2025-2030年,一朝金融资产替代房产成为中国购车家庭的第一资产,车企的高端化政策急需承担起鼓动共同膏腴的政策责任

近十多年,房贷就像一副抑止中国购车家庭消耗的千里重桎梏,在房贷主导家庭开支的时期,汽车消耗相对随意。因为买完房,约等于多了一屁股的债,车子拼凑着买辆就好了;

近几年,在房贷压力大幅镌汰之际,养育子女支拨不断贴近房贷,旅游支拨强势普及,繁衍落发庭(孩子)用车场景与自驾游诉求。两大新趋势正联袂界说中国新车市,前者决定性质,后者影响广度。2025-2030年养育子女有望成为购车家庭的第一开支,家庭(孩子)用车有望成为车市消耗的中枢场景,握续活跃的自驾游有望从头丈量中国车市。影响家庭收支改善与车市转型升级的最大省略情成分,就是安闲隐患,联系部门需要高度警惕;

诚然中国购车家庭的结余在加快普及,但家庭净资产加快下滑,阐述着中国购车家庭的资产结构在优化,资产要点由房产转向金融资产。2024年中国购车家庭的金融资产占比已破裂30%,2030年有望破裂50%,助推车市高质地发展,为弘大车企的高端化政策创造千载难逢的新机遇;

2025-2030年,跟着中国购车家庭金融资产占比的握续普及,小城车市有望成为主要受益者之一,繁殖出购买更多性价比凸起的大车的生机,助推车市高质地发展与中国社会共同膏腴。弘大车企除了强化高端化政策,也需优化高端化政策,称心更多小城平凡家庭购买高性价比大车的需求,承担起鼓动共同膏腴的政策责任。